Management und Reporting notleidender Risikopositionen (NPL)

Management und Reporting notleidender Risikopositionen (NPL)

Europäische Banken haben in den letzten Jahren deutlich die Bestände an notleidenden Krediten (NPLs [1]) abgebaut. Tabelle 1 stellt dazu die Entwicklung im Vergleich mit den USA dar. Trotz der positiven Entwicklung bedarf es weiterer Fortschritte, um insbesondere vor dem Hintergrund der aktuellen Rezession die Zunahme abzumildern und nachhaltige negative Konsequenzen für die gesamtwirtschaftliche Kreditvergabe zu verhindern. Demzufolge haben sich die aufsichtsrechtlichen Erwartungen der Europäischen Bankaufsichtsbehörde (EBA) sowie der Europäischen Zentralbank (EZB) in Bezug auf die Anerkennung und den Umgang notleidender Kredite entwickelt oder erheblich verschärft.

Tabelle 1 Non-Performing Loan Quoten

Dieser Artikel gibt einen Überblick über die aufsichtlichen Erwartungen an den Umgang mit NPL, insbesondere den Mindestanforderungen an Risikovorsorge im Rahmen des NPE Backstop. Wir zeigen die resultierenden Meldeanforderungen sowie ein Fallbeispiel, wie Finbridge einen Kunden bei der Umsetzung der Anforderungen unterstützt hat.

[1] Non-Performing Loans: NPLs werden normalerweise als Kredite definiert, die entweder mehr als 90 Tage überfällig sind oder bei denen es unwahrscheinlich ist, dass sie vollständig zurückgezahlt werden (Unlikeliness-to-Pay, UtP). Die Einstufung von Krediten als notleidend erfolgt unabhängig davon, ob der Schuldner Sicherheiten für den Kredit gestellt hat oder nicht.

Regulatorische Anforderungen

Mit Blick auf die Reduzierung der NPL-Last und die Stabilisierung des Bankensektors hat die EZB am 20. März 2017 einen Leitfaden für SSM-Banken [2] zu notleidenden Krediten veröffentlicht (EZB, 2017), der darauf abzielt, den derzeitigen Bestand an notleidenden Krediten zu reduzieren und Diskrepanzen zwischen NPL-Quoten in der Eurozone zu vermeiden. Zudem veröffentlichte die EZB am 15. März 2018 eine Ergänzung zum Leitfaden (EZB, 2018) „Ergänzung zum EZB-Leitfaden für Banken zu notleidenden Krediten: aufsichtliche Erwartungen an die Risikovorsorge für notleidende Risikopositionen“, das sich an Banken mit NPLs richtet, die ab dem 1. April 2018 als „notleidend“ gemäß der Definition der Europäischen Bankenaufsichtsbehörde (EBA) eingestuft werden. Die Ergänzung präzisiert die quantitativen Erwartungen der Aufsicht bezüglich des Mindestmaßes an aufsichtlicher Risikovorsorge, welches als Grundlage die Zeitspanne (engl. „Vintage“), seit ein Kredit als „notleidend“ eingestuft wurde, sowie etwaig vorhandene Sicherheiten verwendet. Demnach wird erwartet, dass die Banken für den unbesicherten Teil von Risikopositionen, welche ab dem 1. April 2018 einen NPL-Status erhalten haben, nach spätestens zwei und für den besicherten Teil spätestens nach sieben Jahren eine vollständige Deckung aufweisen.

Am 26. April 2019 wurde die Verordnung (EU) 2019/630 (Europäische Union, 2019) des Europäischen Parlaments und des Rates zur Änderung der Verordnung (EU) Nr. 575/2013 (EBA, 2016) im Hinblick auf die Mindestdeckung notleidender Risikopositionen im Amtsblatt der Europäischen Union veröffentlicht. Damit wurde die aufsichtsrechtliche Behandlung im Rahmen der Säule I für NPLs festgelegt, die ab dem 26. April 2019 abgeschlossen und entstanden sind. Diese neue Verordnung ergänzt bestehende aufsichtsrechtliche Vorschriften und fordert einen Abzug vom harten Kernkapital (Common Equity Tier 1, CET1) für NPLs, deren Mindestanforderung nicht ausreichend durch Risikovorsorge oder sonstige Anpassungen gedeckt ist. Zur Vermeidung einer Doppelanrechnung der Kapitalabzüge können hier neben Risikovorsorge z.B. Fehlbeträge aus dem Wertberichtigungsvergleich oder Bewertungsanpassungen aus der Prudent Valuation zum Ausgleich der Anforderungen angerechnet werden. Die Regeln der Säule I sind rechtsverbindlich und gelten für alle in der EU niedergelassenen Banken. Die EZB kündigte am 22. August 2019 an, ihre aufsichtsrechtlichen Erwartungen an die Risikovorsorge für neue notleidende Risikopositionen, die in der „Ergänzung zum EZB-Leitfaden“ beschrieben sind, zu revidieren, um den Anforderungen der Säule I der Verordnung (EU) 2019/630 zu entsprechen.

[2] SSM-Banken: Single Supervisory Mechanism. Die EZB hat die Verantwortung für den einheitlichen europäischer Bankenaufsichtsmechanismus übernommen und fungiert als Aufsicht über Banken in der Eurozone, deren Bilanzsumme über 30 Milliarden Euro und 20 Prozent der Wirtschaftsleistung eines Landes ausmacht.

Mindestanforderungen an Risikovorsorge – NPE Backstop

Abbildung 1 Abgrenzung Anforderungen in Säulen I/II nach NPE Vintage und Besicherung

Der Begriff NPE („Non-performing exposure“) ist umfassender als NPL und beinhaltet gemäß dem EBZ-NPL-Leitfaden:

„Risikopositionen (Kredite, Schuldtitel und außerbilanzielle Posten), die nicht zu Handelszwecken gehalten werden und mindestens eines der beiden folgenden Kriterien erfüllen:

wesentliche Kredite, die mehr als 90 Tage überfällig sind

ungeachtet etwaiger überfälliger Beträge und der Anzahl der Verzugstage wird es als unwahrscheinlich angesehen (unlikely-to-pay), dass der Schuldner seine Verbindlichkeiten in voller Höhe begleichen wird, ohne Sicherheiten zu verwerten.

Notleidende Risikopositionen schließen die nach Art. 178 CRR ausgefallenen und die nach IFRS9 in Stage 3 wertgeminderten Risikopositionen ein.

Säule II

Alle Risikopositionen, die vor dem 01. April 2018 als notleidend klassifiziert wurden, basieren auf der SSM SREP [3] 2018 Methodik. Ziel ist es, für unbesicherte/besicherte NPE-Altbestände über eine Zeitspanne von 2/7 Jahren eine vollständige Deckung zu bilden. Zur Erreichung einer vollständigen Risikovorsorge soll unter Berücksichtigung der individuellen Situation jeder einzelnen Bank eine entsprechende Ausgangsbasis geschaffen werden. Demnach wurden Banken auf der Basis der jeweiligen Netto-NPL-Quote [4] per Ende 2017 in drei Vergleichsgruppen [5] aufgeteilt. Für jede Gruppe wurde ein Weg zur schrittweisen Annäherung an die gemäß den Erwartungen anvisierte Deckung von 100% jeweils getrennt für unbesichert und besicherte NPE-Altbestände vorgegeben.

Für besicherte NPEs, die älter als sieben Jahre sind, wird für Banken der Gruppe 1 mit einer NPE-Quote unter 5% eine Mindestdeckung von 60% empfohlen. Diese gilt ab Ende 2020 und erhöht sich dann linear, um eine vollständige Deckung bis Ende 2024 zu erzielen.

Für unbesicherte NPEs, die älter als zwei Jahre sind, wird eine Mindestdeckung von 70% empfohlen, welcher bis Ende 2020 erreicht und anschließend linear angepasst werden soll, um eine vollständige Deckung bis Ende 2023 zu erreichen.

Für Institute der Gruppen 2 und 3 mit höheren NPL-Quoten beginnt der Hochlauf jeweils bei einer 10 und 20 Prozentpunkte niedrigeren Mindestanforderung, sodass der Hochlauf zu 100% ein und zwei Jahre länger dauert.

Das Ziel der Mindestanforderung ist es, eine angemessene Risikodeckung für NPEs zu gewährleisten und zu verhindern, dass Risiken aus früheren NPEs entstehen, die die zukünftigen Ertragsentwicklungen von Banken beeinträchtigen können.

Alle Risikopositionen, die vor dem 26. April 2019 begründet wurden und ab dem 01. April 2018 als notleidend klassifiziert wurden unterliegen den Erwartungen aus dem EZB-Addendum und die maßgeblichen Zeitspannen für NPE sind auf die Zeitspanne nach Säule I abgestimmt (siehe Abbildung 1 Abgrenzung Anforderungen in Säulen I/II nach NPE Vintage und Besicherung).

Die Säule II Anforderungen aus SREP und EZB-Addendum sind nicht rechtlich bindend, aber der Kapitalabzug bei unzureichender Deckung wird in der Präambel zur CRR (Capital Requirements Regulation) Änderungsverordnung empfohlen.

Im Rahmen des SREP Prozesses und der Meldung der Anforderungen an den NPE Backstop in der Short Term Exercise ist es zudem möglich, gewisse Ausnahmesachverhalten zu erklären und damit Risikopositionen von der Anforderung auszunehmen, wenn z.B. eine Vollständige Rückzahlung zu erwarten ist.

Bei Bestandsgeschäft im Anwendungsbereich der Säule II Anforderungen müssen Prolongationen mit Vorsicht gestaltet werden, um ein Eintreten in den CRR Anwendungsbereich der Säule I zu vermeiden (Art. 469a CRR II), wo Kapitalabzüge unumgänglich sind und im Vergleich zu SREP zum Teil höhere Mindestanforderungen an Risikovorsorge gelten.

Säule I

Alle Risikopositionen, die ab dem 26. April 2019 neu begründet und nachgelagert „notleidend“ werden, werden unter den Regeln der Säule I behandelt, welche rechtlich bindend sind.

Hierunter fallen auch Refinanzierungen mit neu abgeschlossenen Kreditverträgen, sowie Prolongationen mit Erhöhung der Risikoposition. Unzureichende Risikovorsorge auf Einzelgeschäftsebene erfordert entsprechende Abzüge vom CET1-Kapital nach Art. 36(1)(m) CRR II, welches die Differenz aus tatsächlicher handelsrechtlicher Risikovorsorge und regulatorischer Mindestdeckung ist.

Im Unterschied zur bisherigen aufsichtlichen Erwartung der EZB beginnt die Deckungsanforderung ein Jahr (beim unbesicherten Teil) bzw. zwei Jahre später (beim besicherten Teil) und die volle Deckung muss, je nach Art der Besicherung, erst nach drei, sieben oder neun Jahren erreicht werden (siehe Abbildung 1 Abgrenzung Anforderungen in Säulen I/II nach NPE Vintage und Besicherung).

Bei besicherten Risikopositionen wird unterschieden zwischen Immobiliensicherheiten (z.B. Hypotheken), sonstige Sicherheiten (z.B. erstrangige Sicherungsrechte an Rohstoffen), durch Export Credit Agency garantierte Transaktionen, sowie allgemeine Zahlungsmoratorien im Zusammenhang mit COVID-19.

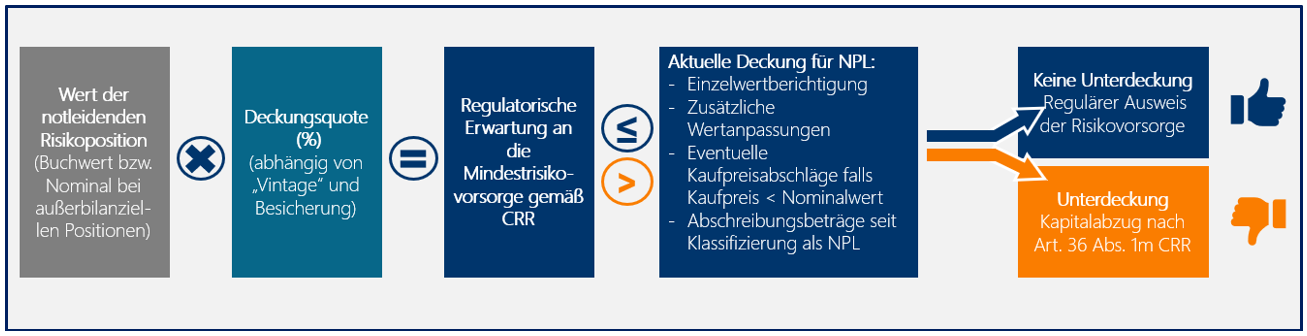

Abbildung 2 Grundkonzept zur Berechnung des Prudential Backstop an Risikovorsorge für notleidende Risikopositionen (NPE)

Die Unterdeckung wird institutsspezifisch für jede einzelne notleidende Risikoposition ermittelt und Quersubventionierung zwischen Positionen mit Über- und Unterdeckung im Portfolio sind nicht erlaubt.

Zusammenhang zwischen NPEs und Forbearance

Allgemeine Definition von Forbearance

Stundungsmaßnahmen („Forbearance-Maßnahmen“) werden in Art. 47b CRR II als vertragliche Zugeständnisse (Konzessionen [6]) eines Instituts gegenüber einem Schuldner in Folge von bestehenden oder drohenden finanziellen Schwierigkeiten des Schuldners definiert. Sie zielen darauf, dass der Kreditnehmer wieder in einen Zustand versetzt wird, in dem er seinen Rückzahlungsverpflichtungen dauerhaft nachkommen kann. Finanzielle Schwierigkeiten sind auf Schuldnerebene zu analysieren, wobei auch Marktbedingungen (z.B. Rückgang der Immobilienpreise beeinträchtigt die Kapitaldienstfähigkeit oder Wechselkursschwankungen bei Krediten in Fremdwährung) sowie rechtlich verbundene Unternehmen des Schuldners zu berücksichtigen sind. Die Maßnahmen umfassen alle vertraglichen Zugeständnisse, die dem Schuldner gewährt werden, um finanzielle Schwierigkeiten zu vermeiden, jedoch sollten sie nicht dazu genutzt werden, den Schuldner „künstlich am Leben zu halten“. Es wird zwischen kurzfristigen und langfristigen Forbearance-Maßnahmen unterschieden (siehe Abbildung 3 Forbearance-Maßnahmen).

Abbildung 3 Forbearance-Maßnahmen

Die Kreditinstitute sollten eine Kombination verschiedener Stundungsmaßnahmen in Erwägung ziehen, die sowohl kurzfristige als auch langfristige Maßnahmen umfasst.

[6] Gemäß Abs. 164 in Anhang IV der Durchführungsverordnung (EU) Nr. 680/2014 der Kommission ist unter einer Konzession eine der folgenden Maßnahmen zu verstehen: i) eine Änderung der ursprünglichen Vertragsbedingungen oder ii) eine völlige oder teilweise Umschuldung der Risikoposition.

Solide Stundungsprozesse

Solide Stundungsprozesse erwartet mittlerweile jede nationale Aufsicht von den Banken. Dementsprechend sollten die Kreditinstitute eine Richtlinie zu ihren Stundungsmaßnahmen entwickeln, die folgende Punkte umfasst:

Keine Stundung ohne Kapitaldienstfähigkeitsprüfung des Kreditnehmers,

Standardisierte Stundungsprodukte und Entscheidungsbäume,

Vergleich mit anderen Abwicklungsoptionen,

Zielwerte: Meilensteine und Überwachung bei Stundung,

Gesundungsquote von Stundungen und Quote der wieder als notleidend eingestuften Risikopositionen,

Zahlungseingangsrate, und

Abschreibungen: Gegenüberstellung des Nettobarwertverlustes durch Abschreibung mit der Gesundungsquote.

Bei der Prüfung der Kapitaldienstfähigkeit des Kreditnehmers oder einer vorgesehenen Projektfinanzierung werden regelmäßige Einkünfte und Ausgaben, angemessene Lebenshaltungskosten, sonstige Schulden, Rückzahlungsmoral, Beschäftigungsaussichten, sowie Cashflow und Geschäftsplan herangezogen.

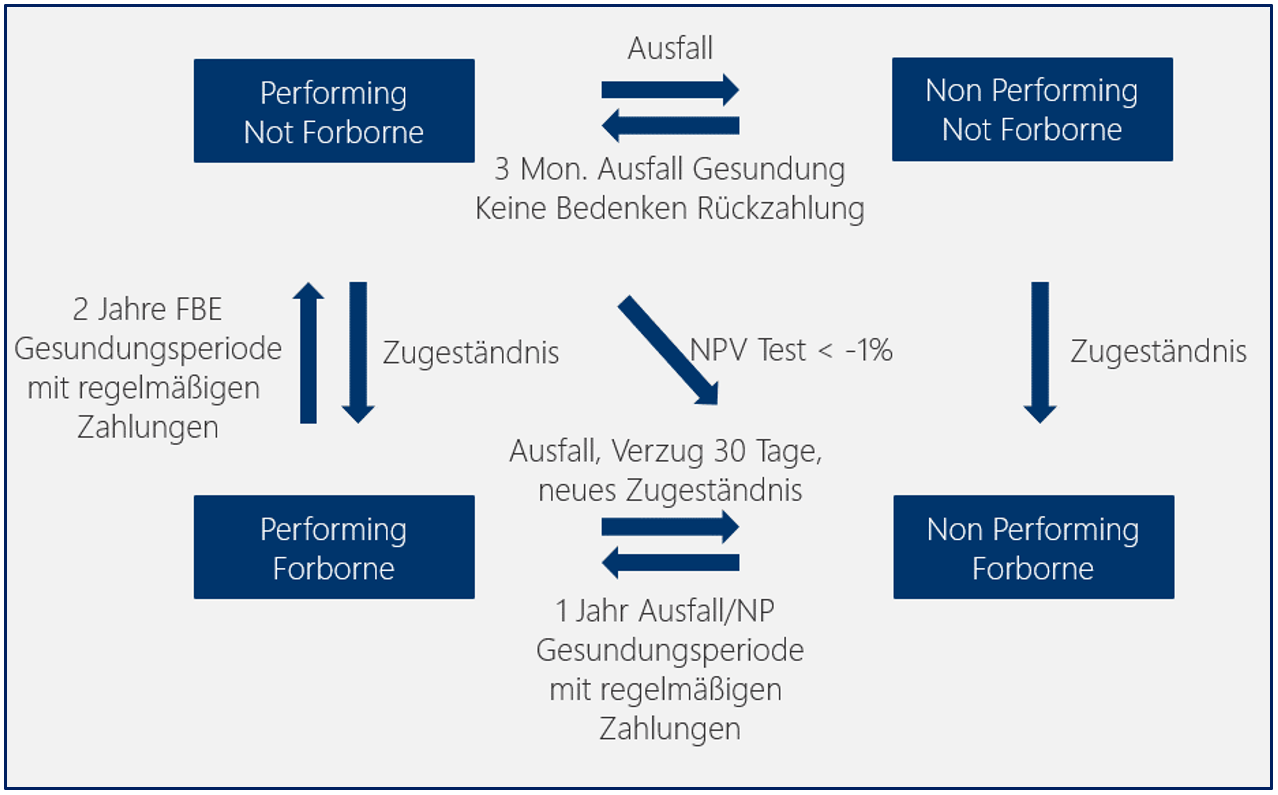

Schematischer Zusammenhang zwischen Forbearance und NPE

Eine gestundete Risikoposition kann als notleidend („non-performing“) oder als nicht notleidend („non non-performing“) betrachtet werden. Forbearance-Maßnahmen auf notleidende Risikopositionen heben den Status „notleidend“ nicht auf und sollten für mindestens ein Jahr nach Anwendung der Maßnahmen als notleidend eingestuft bleiben. Nicht notleidende Risikopositionen sollten nach Stundung überprüft werden, ob sie aufgrund der Maßnahmen als notleidend einzustufen sind. Art. 47a (6) CRR II definiert die Voraussetzungen zur Umgliederung von notleidenden Risikopositionen, die Gegenstand von Stundungsmaßnahmen sind, aus dem Status „notleidend“ in „nicht-notleidend gestundet“, wenn alle folgenden Bedingungen erfüllt sind:

Bei den Risikopositionen liegt kein Sachverhalt mehr vor, der ihre Einstufung als notleidend zur Folge hätte.

Mindestens 1 Jahr ist seit Anwendung der Stundungsmaßnahme / NPL-Klassifikation vergangen.

Seit Anwendung der Stundungsmaßnahmen sind keine Zahlungen mehr überfällig und das Institut ist von der Wahrscheinlichkeit der vollständigen und fristgerechten Rückzahlung des Schuldners überzeugt.

Wird eine „notleidende“ Risikoposition gemäß Art. 47a (6) CRR II nicht mehr als „notleidend“ eingestuft, befindet sich diese Risikoposition solange im Probezeitraum, bis folgende Bedingungen kumulativ erfüllt sind:

Mindestens 2-jähriger Probezeitraum (Wohlverhaltensperiode) ist seit Einstufung als Non-NPL vergangen.

Regelmäßige Zahlungen, die mehr als einen unerheblichen Teil der Tilgungs- oder Zinszahlungen darstellen, wurden mindestens 1 Jahr geleistet.

Der Schuldner hat keine anderen Transaktionen, bei denen Zahlungen am Ende des Probezeitraums mehr als 30 Tage überfällig sind.

Abbildung 4 Zusammenhang zwischen Forbearance und NPL

Bei Fällen ohne Forbearance-Maßnahmen liegt ein Ausfall gemäß EBA Ausfalldefinition EBA/GL/2017/06 (EBA, 2017) vor, wenn eine Risikoposition mehr als 90 Tage überfällig ist (Verzugsausfall, dpd [7]). Artikel 47a (4) definiert die Voraussetzungen zur Umgliederung von Risikopositionen, die nicht Gegenstand einer Stundungsmaßnahme waren, aus dem Status „notleidend“ in „nicht notleidend“ wenn (a) Ausfallgründe und Wertminderungsbestände nicht mehr vorliegen, (b) sich die finanzielle Bedingungen des Schuldners stabilisiert haben und Kapitaldienst geleistet werden kann, und (c) der Schuldner mit keiner Zahlung mehr als 90 Tage in Verzug ist.

Währen des Probezeitraums führen neue Forbearance-Maßnahmen bei „nicht-notleidend gestundeten“ Risikopositionen dazu, dass diese Engagements wieder in die Kategorie „notleidend“ zurückzustufen sind. Risikopositionen die während des Probezeitraums mehr als 30 Tage überfällig waren oder/und ein Ausfallkriterium erfüllen führen zur erneuten Einstufung als „notleidend“.

Zugeständnisse, die an einen Schuldner mit bestehenden oder erwarteten Schwierigkeiten bei der Erfüllung seiner finanziellen Verpflichtungen gemacht werden, sollten als krisenbedingte Restrukturierung betrachtet werden. Wenn der Nettobarwert (NPV [8]) der Verpflichtung während der Restrukturierung um mehr als 1% sinkt, sollte die Verpflichtung gemäß EBA/GL/2016/07(EBA, 2017) als ausgefallen betrachtet werden. Risikopositionen sollten nicht als gestundet eingestuft werden, wenn Zugeständnisse gegenüber Kreditnehmern gemacht werden, die keine finanziellen Schwierigkeiten haben.

[7] dpd = Days Past Due, Verzugstage.

[8] NPV-Test: D0 = (NPV0-NPV1)/NPV0, wo D0 = verringerte finanzielle Verpflichtung, NPV0 = Barwert der Zahlungsströme vor Restrukturierung, abgezinst mit dem ursprünglichen Effektivzinssatz des Kunden, NPV1 = Barwert der Zahlungsströme nach Restrukturierung, abgezinst mit dem ursprünglichen Effektivzinssatz des Kunden. D0 >1% -> Ausfall

Meldeanforderungen

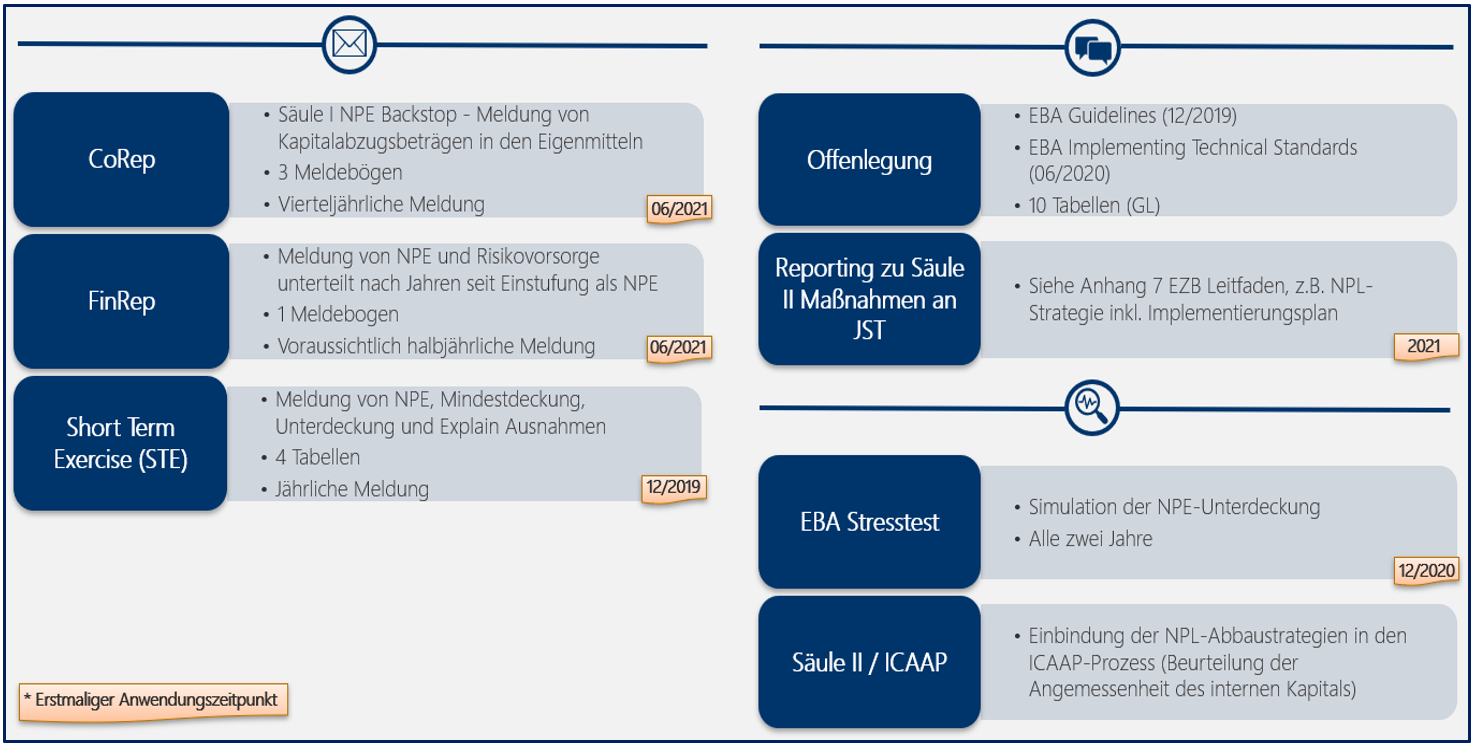

Neben der Umsetzung der neuen Leitlinien zu Non-Performing Exposures (Identifizierung, Strategie und Maßnahmen zur Reduzierung von NPE) werden die Meldungen CoRep [9], FinRep [10], STE [11], EBA ST [12] sowie die Säule III Offenlegung um Informationen erweitert, die die Ergebnisse der Maßnahmen im Rahmen der NPL-Leitlinie wiederspiegeln sollen.

Die Europäische Bankenaufsicht (EBA) hat am 16. Juli 2019 die finalen FinRep-Meldevorschriften zu Datenpunktmodell (DPM) 2.9 veröffentlicht, die erstmalig zum 30. Juni 2020 anzuwenden sind. Grundlage für die Meldevorschrift bildet die Durchführungsverordnung EU/680/2014 (Europäische Union, 2014), wo auch ursprünglich die regulatorischen Begriffe „NPE“ und „Forbearance“ zunächst ausschließlich für FinRep Zwecke definiert wurden. Dabei beziehen sich die umfassenden Erweiterungen der bisherigen Meldetemplates insbesondere auf die Meldung von Non-Performing Exposures (NPEs) und Forbearance-Geschäften sowie die damit verbundenen Sicherheiten, mit dem Ziel der Aufsicht eine bessere Risikobeurteilung der Portfolios der Institute zu gewährleisten. Details zum neuen Reporting Framework 2.9 können der Veröffentlichung (Finbridge, 2019) vom 04. September 2019 entnommen werden.

Am 16. Oktober 2019 hat die EBA das Konsultationspapier Datenpunktmodell (DPM) 3.0 für einen neuen ITS (Implementing Technical Standard – Technische Durchführungsstandards) zur aufsichtlichen Berichterstattung vorgeschlagen, der alle aufsichtlichen Meldepflichten für Institute im Rahmen der CRR abdeckt. Die neuen Vorschriften sind erstmalig zum 30. Juni 2021 anzuwenden und sollen das bestehende Datenpunktmodell 2.9 und die aktuelle Durchführungsverordnung EU/680/2014 (Europäische Union, 2014) ablösen. Ziel der Konsultation ist die Angleichung der Meldeanforderungen an die aufsichtsrechtlichen Änderungen aus 2019, insbesondere an die CRR II (Änderungsverordnung EU/2019/876 (Europäische Union, 2019)) und die Vorschriften zu der aufsichtsrechtlichen Risikovorsorge-Backstop Ermittlung (Änderungsverordnung EU/2019/630 (Europäische Union, 2019)) und somit die Harmonisierung der Offenlegung mit dem Meldewesen voranzutreiben. Die Änderungen im Meldewesen schlagen sich sowohl im CoRep als auch im FinRep nieder und decken die Mindestdeckung von NPE aus der Säule I CRR Anforderung ab. Außerdem sollen zukünftig zehn Offenlegungstabellen (CRB bis CR2) der EBA/GL/2016/11 (EBA, 2016) durch Tabellen aus der EBA/GL/2018/10 (EBA, 2018) vollständig ersetzt werden.

Die EZB führt, als Teil der Short Term Exercise (STE), eine jährliche Anfrage rund um das Thema NPE-Mindestdeckung durch. In den STE-Templates werden Informationen zur Mindestdeckung von NPE aus den Säule II Anforderungen abgefragt, die in den Anwendungsbereich der SREP-Schreiben bzw. EZB NPL-Addendums fallen. In zwei Tabellen werden Ist-Daten zu NPE-Beständen und der Mindestdeckung erfragt und in weitere zwei Tabellen können Ausnahmen (Explain-Ansatz) von einer möglicherweise bestehenden Unterdeckung angegeben werden. Mögliche Explain Ausnahmekriterien für SREP und Addendum Anforderungen sind Engagements, bei denen durch regelmäßige Zins- und Tilgungszahlungen eine vollständige Rückführung möglich ist oder eine Überdeckung mit Kapitalabzügen gegeben ist, sodass die aufsichtliche NPE-Mindestdeckung in Kombination mit den Säule I Eigenmittelanforderungen für Kreditrisiken den Betrag der Risikoposition übersteigt. Erster Meldestichtag ist der 31. Dezember 2019.

Die EZB hat am 09. November 2018 die finale Fassung der Leitfäden zu ICAAP (Internal Capital Adequacy Assessment Process), die für Banken zur Kapitalsteuerung dienen soll, veröffentlicht. Der ICAAP besteht aus internen Verfahren und Systemen, die sicherstellen, dass eine Bank langfristig über eine angemessene Kapitalausstattung verfügt, um das Maß und die Art aller Risiken abzudecken, denen sie ausgesetzt ist oder ausgesetzt sein könnte. Dementsprechend sollten sämtliche relevanten Komponenten der NPL-Strategien vollständig mit dem ICAAP abgestimmt und in diesen integriert werden.

Banken sollten in der Lage sein, dass sie eine quantitative und eine qualitative Beurteilung von NPL-Entwicklungen unter normalen sowie unter Stressbedingungen vornehmen und dabei auch die Auswirkungen auf die Kapitalplanung berücksichtigen (EZB, 2017). Insbesondere müssen hier im Kontext des sogenannten normativen ICAAP auch die Auswirkungen möglicher NPE Backstop Abzüge am CET1 Kapital auf die Kapitalquoten simuliert werden. Dazu ist im Rahmen des strategischen Planungsprozesses von Banken eine vollständige Simulation der NPE Backstop Anforderungen inklusive Migration in den Ausfall und Abbauplanung für das NPE Portfolio und Vergleich mit der Risikovorsorgeplanung nötig.

Am 25. Juni 2019 veröffentlichte die Europäische Bankenaufsichtsbehörde (EBA) die Methodologie und Entwürfe der Templates für ihren inzwischen auf das Jahr 2021 verschobenen Stresstest (EBA, 2020 EU-Wide Stress Test, 2019). Hierbei handelt sich es, wie bereits in der Vergangenheit, um einen Bottom-up-Stresstest, der von den Banken nach ihren eigenen, intern entwickelten Modellen durchgeführt wird und auf eigenen Daten, Annahmen und Szenarien des Instituts basiert. Das Hauptziel ist die Bewertung der Solvenz von Banken unter Berücksichtigung von Risiken, wie Kreditrisiko, Marktrisiko und operationellem Risiko. Die Simulation der NPE-Unterdeckung erfolgt nun neu auch im Rahmen des EBA-Stresstests.

Abbildung 5 Übersicht der Meldeanforderungen für den NPE Backstop

[9] CoRep: Common Solvency Ratio Reporting ist eine aufsichtsrechtliche Meldeanforderung der EBA für Kapitalzahlen basierend auf den Säule I Anforderungen von Basel III.

[10] FinRep: Financial Reporting ist eine aufsichtsrechtliche Meldeanforderung der EBA zur standardisierten finanziellen Berichterstattung und -übermittlung für Finanz- und Kreditinstitutionen.

[11] STE: Das Short Term Exercise erfasst die für den SREP erforderlichen zusätzlichen Aufsichtsinformationen, die für die zuständigen Behörden auf Basis der Durchführungsverordnung (EU) Nr. 680/2014 der Kommission nicht verfügbar sind. Der Meldebedarf im Rahmen des STE wird jedes Jahr vor Beginn des SREP überprüft.

[12] EBA Stresstest: Alle zwei Jahre führt die EBA EU-weite Stresstests durch, mit dem Ziel, die Belastbarkeit der EU-Banken gegenüber wirtschaftlichen und finanziellen Schocks zu bewerten und potenzielle Risiken zu erkennen.

Fallstudie: Überwachung der NPE Backstop Anforderungen in Tableau

Tabelle 2 Datenanforderung NPE Backstop Kapitalabzug

Die Ermittlung von möglichen Kapitalabzügen aus dem NPE Backstop über einen relevanten Planungshorizont ist schwierig aufgrund der unterschiedlichen Datenquellen und -eigentümer, siehe Tabelle 2.

Da die Kapitalabzüge nach Art. 47c CRR II auf Transaktionsebene ermittelt werden müssen, werden auch Planungsdaten zwingend auf Transaktionsebene benötigt, was bei manchen Instituten noch nicht gegeben ist.

Aufgrund dieser diversen Datenanforderungen werden Vorstudien oft taktisch in Endnutzerapplikationen, wie z.B. Excel, durchgeführt. Wir wollen hier ein Beispiel zeigen, wo schon in der Vorstudie die Anforderungen mit der ausgereiften Business-Intelligence Lösung Tableau umgesetzt wurden, wodurch wir für unseren Kunden zahlreiche Vorteile realisieren konnten:

Integration in den bestehenden Datenhaushalt für Stichtagsdaten auf Meldewesen und Finanzen, sowohl für Quell- als auch Ergebnisdaten, die für Meldungen weiterverarbeitet werden können.

Vermeidung von Endnutzerapplikationen und den damit verbundenen Risiken für Datenschutz und operative Kontinuität.

Die flexible Umsetzung der Anforderung ermöglicht Szenariorechnungen unter modifizierten Annahmen für Portfolioablauf, Risikovorsorgeplanung, z.B. für Basis- und Risiko/Stressszenarien.

Abbildung 6 zeigt ein illustratives Tableau Dashboard mit NPE Backstop Anforderungen und Lücken gegenüber bestehender Risikovorsorge für die in Abbildung 1 definierten Anforderungs- bzw. Portfolioblöcke EZB Addendum, SREP und CRR.

Abbildung 6 Illustratives NPE Backstop Dashboard mit projiziertem Ausweis nach Anforderungsblöcken ECB Addendum/CRR/SREP.

Bei der Umsetzung der NPE Backstop Anforderungen können sich folgende Herausforderungen ergeben:

1. Verfügbarkeit der benötigten Daten (Tabelle 2) in den strategischen IT-Systemen des Instituts. Hier ist es wichtig, zeitnah alle relevanten Dateneigentümer einzubinden und gegebenenfalls Prozessanpassungen anzustoßen.

2. Einbindung der Ergebnisse in die zahlreichen betroffenen Meldungen (Abbildung 5) und zeitnahe Sicherstellung der Meldefähigkeit.

3. Abhängigkeit vom Planungsprozess für Abbau des NPE-Portfolios. Insbesondere in Instituten mit vergleichsweise hohen NPL-Quoten ist die NPL-Strategie ein kritischer Erfolgsfaktor.

4. Berücksichtigung der NPE Backstop Ergebnisse bei der Kapital- und Risikovorsorgeplanung. Konstruktive Zusammenarbeit mit den Kollegen in den Finanz- und Controllingabteilungen ist hier wichtig, um die Auswirkungen auf die Banksteuerung korrekt zu berücksichtigen.

Unsere Berater haben in Umsetzungsprojekten zum NPE Backstop umfangreiche praktische Erfahrung mit der Umsetzung in IT-Systemen und Prozessen gesammelt.

Fazit: Finbridge als Partner für NPE Provision Backstop Themen

Finbridge bietet Ihnen breite Erfahrung und ein Spektrum an Strategien und Konzepten, um Sie bei der institutsspezifischen Umsetzung der EBA NPE-Leitlinie sowie der EZB SSM-Guidance und in allen Themen des NPE-Managements zu unterstützen.

Die konkrete Beratungsleistung kann dabei beispielsweise folgende Punkte umfassen:

Gap-Analyse

Prüfung der Datenverfügbarkeit und der Datenqualität in den bisherigen Meldewesen Daten.

Ermittlung der zusätzlichen Datenanforderungen.

Kapital- und Geschäftsplanung.

Regulierung

Analyse der aufsichtsrechtlichen und regulatorischen Erwartungen und deren Umsetzung.

Sicherstellung der Meldefähigkeit.

NPE Strategie inklusive Lösungsdesign, Umsetzung und Test

Konsistenz Klassifizierung von NPE Gruppen.

Bewertung von Krediten und deren Sicherheiten anhand der EBA Richtlinien.

Konzeption und Entwicklung eines Kalkulations-und Analyse Tools (z.b. MS Access, Python, Tableau o.ä.) angepasst auf die NPE Vorlagen

Umsetzung technischer und fachlicher Tests.

Literaturverzeichnis

EBA. (2016). EBA/GL/2016/11 - Leitlinien zu den Offenlegungspflichten gemäß Teil 8 der Verordnung (EU) Nr. 575/2013.

EBA. (2017). EBA/GL/2016/07 - Leitlinien zur Anwendung der Ausfalldefinition gemäß Artikel 178 der Verordnung (EU) Nr. 575/2013.

EBA. (2017). EBA/GL/2017/06 - Leitlinien zur Kreditrisikomanagementpraxis und zur Bilanzierung erwarteter Kreditverluste von Kreditinstituten.

EBA. (2018). EBA/GL/2018/10 - Leitlinien über die Offenlegung von notleidenden und gestundeten Risikopositionen.

EBA. (2019). 2020 EU-Wide Stress Test. Paris.

EBA. (2019). Report on NPLs.

Europäische Union. (2014). Durchführungsverordnung (EU) Nr. 680/2014.

Europäische Union. (2019). Verordnung (EU) 2019/630, NPE Backstop.

Europäische Union. (2019). Verordnung (EU) 2019/876, CRR II.

EZB. (2017). Leitfaden für Banken zu notleidenden Krediten. Brüssel: Abteilung für Bankaufsicht.

EZB. (2018). Ergänzung zum EZB-Leitfaden für Banken zu notleidenden Krediten: aufsichtliche Erwartungen an die Risikovorsorge für notleidende Risikopositionen. Brüssel: Abteilung für Bankenaufsicht.

FED, U. (2019). Nonperforming Total Loans to Total Loans (NPTLTL). St. Louis. Retrieved from https://fred.stlouisfed.org/series/NPTLTL

Finbridge. (2019). EBA veröffentlicht Reporting Framework 2.9. Bad Homburg.