FRTB – Aktuelle Entwicklungen

Auch nach dem Vorschlag der Europäischen Kommission stellt die FRTB-Umsetzung

enorme Anforderungen an Organisation und Infrastruktur europäischer Banken

Der CRR-Entwurf orientiert sich am Baseler Papier, unterscheidet sich von diesem jedoch in mehreren wesentlichen Punkten

Durch die Europäische Kommission wurde am 23.11.2016 ein Vorschlag zur Überarbeitung der CRR/CRD an das europäische Parlament gegeben. In diesem Vorschlag sind mehrere aktuelle Themen aufgegriffen, die sich lose als Basel IV bezeichnen lassen. Eine Zusammenfassung der wesentlichen Punkte findet sich im Artikel vom 24.11.2016.

Einer der umfangreichsten Punkte, die von der Kommission in die CRR überführt wurde, ist sicherlich die Überarbeitung der Kapitalvorschriften für das Marktrisiko (FRTB). Die Vorgaben des Basler Ausschusses für Bankenaufsicht (BCBS 352) sind durch die Kommission im Wesentlichen übernommen worden, zeigen aber gerade in den Details Änderungen, die zum Teil drastische Auswirkungen auf Implementierungsprojekte haben können.

Der Kommissionsvorschlag definiert vier mögliche Ansätze zur Bestimmung der Eigenkapitalanforderungen für das Marktrisiko:

Einen Standardansatz (SA)

Einen internen Modelle-Ansatz (IMA)

Einen vereinfachten Standardansatz

Einen vereinfachten internen Modelle-Ansatz

Abbildung 1: Während das interne Modell vollständig durch die neue FRTB-Version ersetzt wird, gestattet die Aufsicht Instituten unter Auflagen eine Fortführung des alten Standardansatzes.

Die vereinfachten Ansätze entsprechen den bisher in der CRR verankerten Ansätzen, die nur unter gesonderten Bedingungen angewendet werden dürfen. Während für den vereinfachten internen Modelle-Ansatz eine Übergangsfrist zur Anwendung bis zum Inkrafttreten der CRR vorgegeben wurde, ist der vereinfachte Standardansatz dauerhaft anwendbar, falls gewisse Größenkriterien nicht überschritten werden. Diese Kriterien richten sich im Speziellen (Art. 325a (1) CRR) an die Höhe der absoluten Marktwerte des marktrisikorelevanten Geschäfts. Damit eine Anwendung genehmigt wird darf diese Höhe weder 10% der Bilanzsumme des Instituts, noch 300 Millionen Euro überschreiten. Dies ermöglicht gerade kleinen Instituten die Anstrengungen einer Umsetzung des neuen Rahmenwerks zu vermeiden. Die Einführung der neuen Ansätze SA und IMA ist nach Art. 501b phasenweise geplant und findet zunächst für drei Jahre nach Anwendung der neuen CRR mit einem Multiplikator von 65% statt. Nach Empfehlung der EBA entscheidet die Kommission dann, ob der Multiplikator fortgeführt oder modifiziert wird, andernfalls läuft der Multiplikator aus.

Neben den verwendeten Ansätzen unterscheidet sich der Kommissionsvorschlag auch hinsichtlich einer Abgrenzung der Handelsbuchpositionen. So rückt der aktuelle Entwurf von der starken instrumentorientierten Sichtweise des Baseler Papiers ab und stellt die eigentliche Handelsabsicht wieder in den Fokus einer Ersteinwertung. Das erlaubt es Instituten, ggfs. unter Ausnutzung von zusätzlichen Öffnungsklauseln (Art. 104 (4)), ihre Geschäftsmodelle flexibler an die regulatorischen Rahmenbedingungen anzupassen.

Eine der deutlichsten Änderungen gegenüber dem Baseler Papier betrifft das Spannungsfeld der Klassifizierung nach IFRS 9 und der Einordnung von Positionen in das Handelsbuch gemäß FRTB. Während in BCBS 352 noch eine zwingende Handelsbuchzuordnung von Positionen, die unter ein Trading Business Modell nach IFRS 9 fallen, formuliert wurde, ist diese Bedingung im aktuellen Entwurf auf sämtlich Fair-Value-bewerteten Positionen ausgeweitet worden. Diese massive Ausweitung ist nach Ansicht mehrerer Institute und der betroffenen Verbände als Fehler einzustufen. Eine Rückführung auf die Klassifizierung nach IFRS 9 ist im Gesetzgebungsprozess zu erwarten.

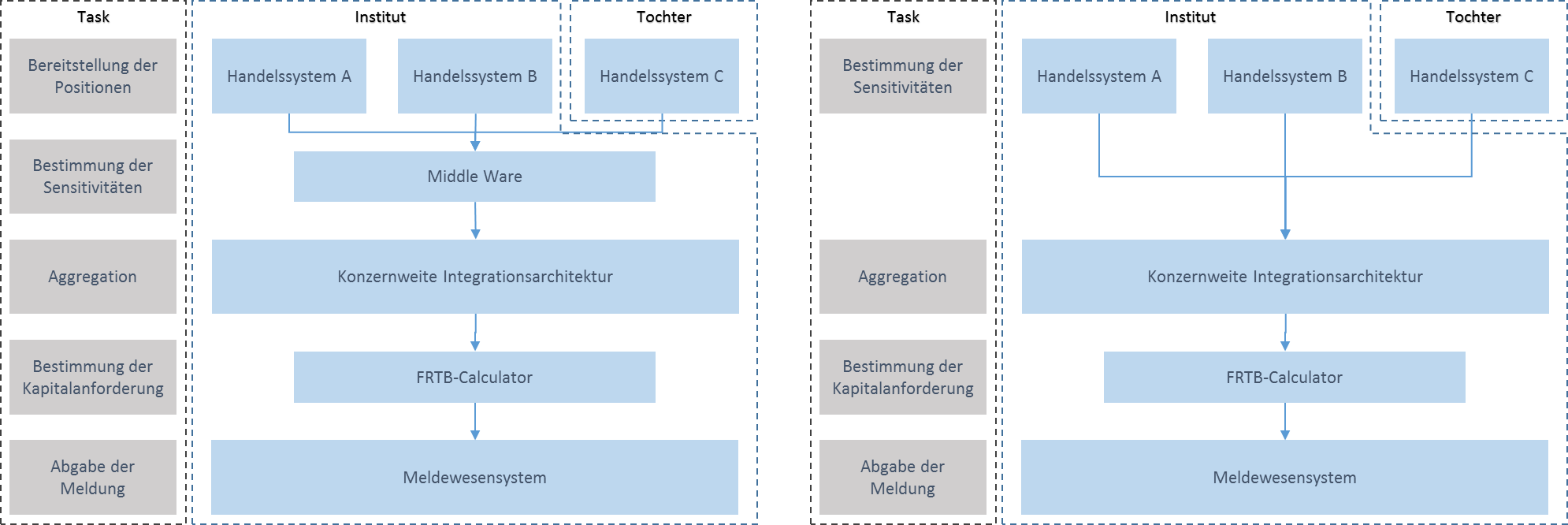

Die Verwendung von Sensitivitäten aus Risikomanagement-Systemen muss nach dem CRR-Vorschlag überdacht werden

Eine der auffälligsten Änderungen des CRR-Vorschlags gegenüber dem Baseler Papier betrifft Anforderungen an die zu verwendenden Sensitivitäten im neuen Standardansatz. Während der Basler Ausschuss für Bankenaufsicht eine Berechnung von Sensitivitäten noch auf Basis von Bewertungsmodellen, die vom Risikocontrolling zum Reporting verwendet werden (Paragraph 47 (a)), forderte, formuliert der CRR Entwurf eine explizite Anforderung an Sensitivitäten, die auf Bewertungsmodellen basieren, die im P&L-Reporting verwendet werden (Art. 325u (1)). Bei strenger Auslegung kann dies eine Middle Office Lösung zur zentralisierten Berechnung der Sensitivitäten über mehrere Front Office Produkte hinweg ausschließen (etwa die linke Variante in Abbildung 1. Sollte die Bestimmung der zentralen P&L auf Sensitivitäten aus den entsprechenden Handelssystemen beruhen, müssten diese auch für die Risikoquantifizierung in der zukünftigen Säule I verwendet werden. Zur korrekten Berücksichtigung von Diversifikations- und Hedging-Effekten auf Gruppenebene wäre somit eine Anlieferung von Sensitivitäten als Rohdaten an eine Aggregationsschicht notwendig. Diese wäre für eine konsolidierte Betrachtung notwendig, erfordert jedoch erhöhte Anstrengungen hinsichtlich Überleitung und Vergleich von Sensitivitäten und Bewertungsmodellen über verschiedene Front-Office-Produkte hinweg.

Da jedoch im Kommissionsvorschlag selbst Definitionen von Risikofaktoren in Verbindung mit einer zentralen Middle Office Lösung gebracht werden (etwa Art. 325m (1)), bleibt abzuwarten ob im Rahmen der Gesetzgebung noch Änderungen an diesem Punkt einfließen, die die Architekturvoraussetzungen konkretisieren. Von den Industrieverbänden ist zu diesem Punkt ebenfalls eine Stellungnahme zu erwarten.

Abbildung 2: Auswirkungen auf die Systemarchitektur zur Meldung der Kapitalanforderungen nach FRTB bei Bestimmung der aufsichtsrechtlichen Sensitivitäten in den jeweiligen Handelssystemen (rechts) oder einer dedizierten Middle Ware (links)

Die EU-Kommission kommt in mehreren Punkten den Instituten entgegen und verringert Risikogewichte für EU-Staaten und -Institute

Die auffälligsten Änderungen an der Methodik des neuen Standardansatzes behandeln sicherlich die Definition von Risikogewichten für die einzelnen Risikoarten, da diese wesentlichen Einfluss auf die zu erwartende Kapitalanforderung haben. Insbesondere das spezifische Zinsrisiko (credit spread risk) unterliegt hier besonderer Beobachtung durch die Industrie. Dies liegt hauptsächlich an den drastischen Auswirkungen auf diese Risikoart, die durch Anwendung des neuen Standardansatzes zu erwarten sind. So antizipiert etwa der durch die Kommission eingereichte Call for Advice an die EBA einen Anstieg des spezifischen Zinsrisikos von durchschnittlich 225%, bei Höchstwerten von deutlich über 800%[1]. Dabei ist eine Vergrößerung des Handelsbuchvolumens durch die neue Abgrenzung noch nicht berücksichtigt.

Die meisten Risikogewichte sind von der Kommission aus dem Baseler Papier übernommen worden. Änderungen mit teils deutlicher Auswirkung finden sich im Rahmen der Risikogewichtung von EU-Mitgliedsstaaten und EU-Instituten. Einerseits ist ein Risikogewicht von 0,5% für EU-Mitgliedsstaaten unabhängig vom Rating definiert worden. Dies deutet auf eine, durch die Aufsicht antizipierte, erleichterte Kreditaufnahme für schwach bewertete EU-Länder, wie Griechenland, Zypern und Portugal hin. Andererseits sind von Instituten aus EU-Mitgliedsstaaten begebene gedeckte Schuldverschreibung mit einem erleichterten Risikogewicht von 2% statt 4% in den Kommissionsentwurf eingegangen.

Unverändert wird allen Forderungen gegenüber Instituten ein Risikogewicht von mindestens 5% zugeordnet. Damit werden selbst Forderungen gegenüber staatlichen Förderbanken einem Stresstest von 500 Basispunkten unterzogen. Die sich ergebene Abwertung der Schuldtitel geht unmittelbar in die Kapitalanforderung ein. Von den Verbänden wird eine Reduzierung dieser Risikogewichte, zumindest für Förderbanken, auf das Niveau von Staaten (0,5%), bzw. öffentlichen Stellen (1%) gefordert.

Im Bereich von Währungsgeschäften weicht die EU Kommission ebenfalls vom Baseler Vorschlag ab, wenn sie neben den liquidesten Währungspaaren auch Währungen von EU Mitgliedsstaaten in der zweiten Stufe der Wirtschafts- und Währungsunion gegen Euro ein reduziertes Risikogewicht einräumt. Eine vom BCBS intendierte Risikodifferenzierung wird hier politisch erweitert, um Währungsabsicherungen von nicht-Euro Ländern zu erleichtern.

Analog zum SA werden im IMA ebenfalls Anleihen, gedeckte Schuldverschreibungen und Währungen von EU Mitgliedsstaaten gegenüber dem Baseler Entwurf durch kürzere Liquiditätshorizonte von 20 bzw. 10 Tagen für Währungen bevorzugt behandelt.

Abbildung 3 Eine Übersicht über die verwendeten Risikogewichte im Standardansatz

Änderungen im Geschäftsmodell müssen frühzeitig antizipiert werden um erhöhte Kapitalanforderungen zu vermeiden

Im Zuge einer zielgerichteten Umsetzung der neuen Anforderungen an das Handelsbuch ist für EU-Institute spätestens jetzt eine Untersuchung der Auswirkungen auf die Handelsbuch-/Bankbuchabgrenzung vorzunehmen, die die obigen Besonderheiten des Kommissionsvorschlags berücksichtigt. Erst nach Abgrenzung lassen sich einzelne Handelsbereiche frühzeitig für die zukünftigen Auswirkungen auf die Kapitalanforderungen sensibilisieren. Insbesondere für Bond-Desks ist durch massiv steigende Anforderungen eine drastische Auswirkung auf das Geschäftsmodell zu erwarten. Auch Abteilungen mit eher strategischer Ausrichtung der Geschäftsaktivitäten müssen bereits heute Analysen durchführen und Argumentationen entwickeln, die eine Zuordnung zum Handelsbuch (und damit eine verstärkte Unterlegung von Marktrisiken) verhindern oder zumindest minimieren können.

Als nächster Schritt sind Analysen hinsichtlich einer zu erwartenden Kapitalanforderung im neuen Standardansatz durchzuführen. Diese Zahl wird Basis für einen neuen Floor nach BCBS 306 werden. Einer Einführung des neuen internen Modells für Marktrisiken sollte daher eine Analyse vorausgehen, die diesen Floor und damit das maximale Einsparpotential des internen Modells berücksichtigt. Die aktuelle Erwartungshaltung für den Floor liegt bei 75%.

Mit Analysen hinsichtlich der erwarteten Kapitalanforderung wird den gesteigerten Anforderungen an Datenqualität und -verfügbarkeit frühzeitig Rechnung getragen. So basiert etwa die Einordnung von dem besonderen Zinsrisiko unterliegenden Produkten teilweise auf Emittentenratings, die sich an typischen Anforderungen aus dem Kreditrisikobereich orientieren. Dadurch ist für eine optimale Umsetzung von FRTB eine Harmonisierung der Datenbestände über mehrere Handelssysteme und Zweigstellen anzustreben. Dies betrifft Informationen über Risikofaktoren in allen Risikoarten. Nur so können kapitalschonende Verrechnungseffekte gruppenweit wirken und damit die Belastung für die Institute senken.

[1] Response to the European Commission’s CfA on standardised approach for counterparty credit risk and own funds requirements for market risk, EBA-Op-2016-19 vom 3. November 2016